- 妊娠してやむを得ず退職した。

産休育休手当が出ない!お金がピンチ!!! - 妊娠して仕事がつらい。。。

辞めたいけれど、お金が心配。。。

その気持ち、とてもよくわかります。

わたしもずっと続けると思っていた仕事を、妊娠してやむなく退職することに。

つわりがピーク&お金の心配

のダブルパンチで途方に暮れていました…

我が家では、妊娠してわたしが退職したのを期に家計を見直しました。

- 家計を共有&見える化

- 専門家に相談

- 固定費の削減

- 不用品を売る

- ふるさと納税・投資を始める

夫婦で勉強して行動をしたことで

一生物のお金に対する知識・習慣が身につきました。

産休育休手当は一時的な資産となりますが、

身に付いたお金の知識・習慣は、一生涯役に立つ財産です。

ぜひみなさんも、まずは一つから始めてみましょう。

参考:訪問看護師の妊娠。退職する?継続する?

参考:看護師が妊娠し退職した体験談。お金や産後復帰の不安はどう解決した?

夫婦で家計の話し合い

お互いの資産・支出をマネーフォワードで管理

わたしの収入が途絶えてまず行ったのは、現状の資産の把握です。

夫婦で大雑把にしか把握していなかったので、これを期にしっかりアプリで管理することにしました。

管理にはマネーフォワードのアプリを利用しています。

3年以上利用して感じたメリットは

- 一部機能を除き、無料で使える

- ほったらかしでも家計簿ができる

- 全資産がわかり、モチベーションアップ

- 高額な出費はメールで教えてくれる

- 不正アクセスなどのトラブルは一度もなし

今でも毎月夫婦で確認して、話し合いをしています。

夫婦でライフプランを話し合う

現状を把握できたら、

- どのような夢があるのか

- どのような生活をしたら、どれだけお金がいるのか。

などのライフプランを話し合いました。

具体的には。。。

- 出産後の再就職はいつごろ?

- 子どもの人数は?

- 子どもにかけるお金は?(習い事・私立に通わせたいか等)

- 家は賃貸?持ち家?場所や価格は?

- 車はなしorあり?

FPさんの資料(後述)を参考にしたり、ネットで調べて話し合いました。

そして我が家のライフプラン表をエクセルで作成しました。

大学費用や老後費用など、長期的にまとまった金額を貯める場合の計画に

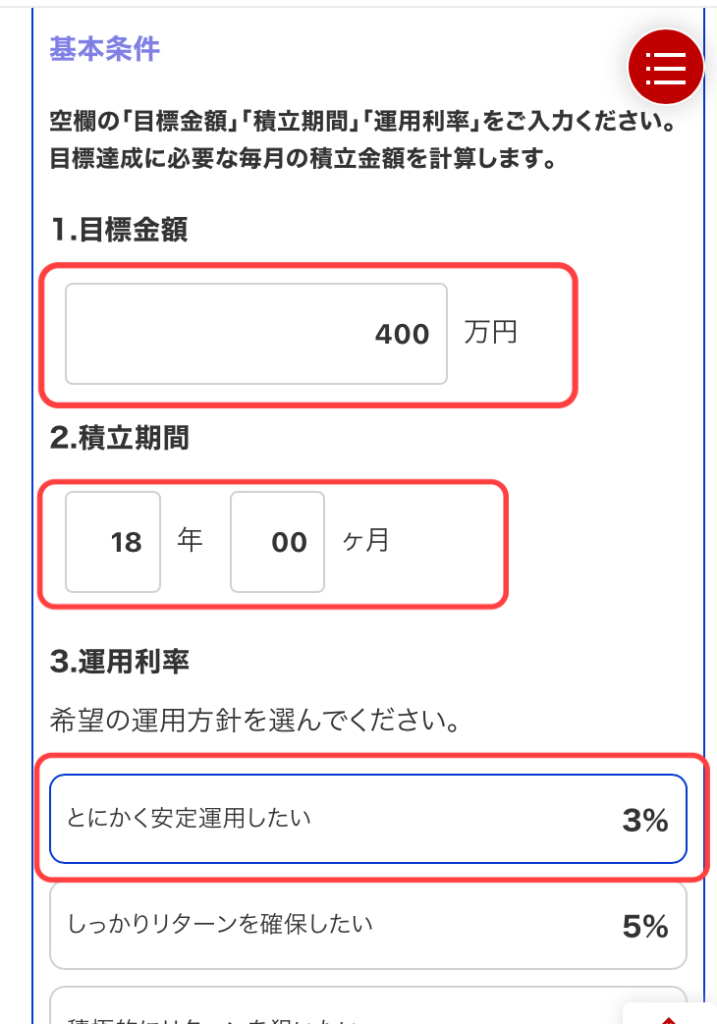

積み立て簡単シュミレーション(楽天証券HP)

がとても役に立ちました。

登録なしで無料で使えます!

- 貯めたい目標金額

- 積み立て年数

- 運用利率

を入力すると、月にいくら貯めればいいのかが一目瞭然です。

「目標達成に必要な毎月の積み立て金額を計算する」

の項目を利用します。

例えば、

子どもが18歳になる18年間で、

大学費用の400万円貯めよう!

と夫婦で目標を立てたとします。

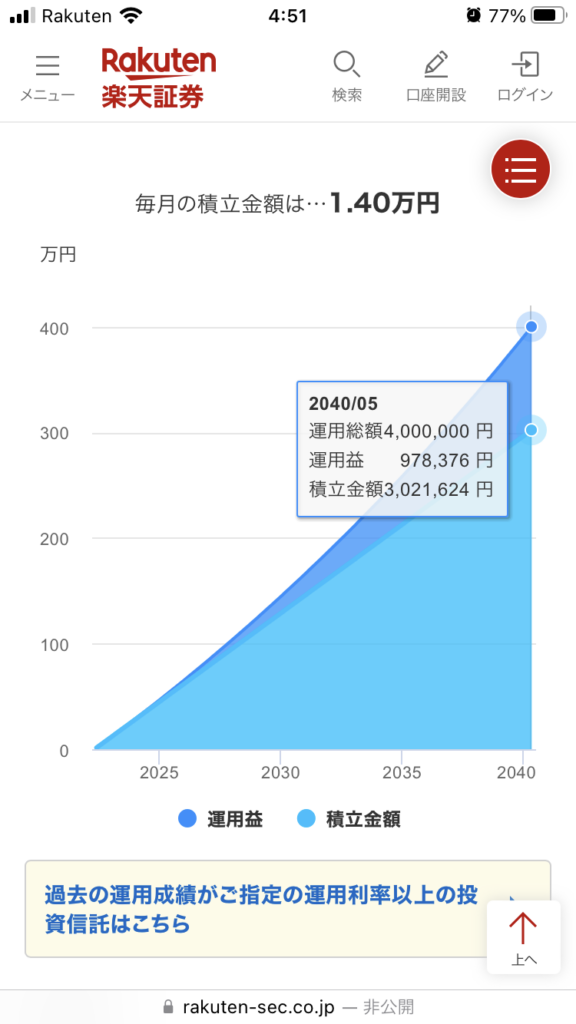

このように入力します。

毎月1.40万円貯めると、18年で目標金額に達成できるという結果になりました。

(運用利率3%の場合)

これは、貯金ではなく積み立てNISA(後述)などの運用をした場合の参考になります。

将来必要になるまとまったお金

- 住宅資金

- 教育資金

- 老後資金

を貯める計画をする際に、積み立てシュミレーションは役に立ちました。

複数のFPに相談

- 保険屋さんの話を聞く

- お金のセミナーに参加する

といった方法でお金のプロであるFPさんに相談しました。

どちらも無料で参加でき、勧誘もありませんでした。

「こんな方法がありますよ」のようにアドバイスを下さいました。

提案に対して希望しない場合、「今回はやめておきます」と伝えれば、その後の連絡もありませんでした。

相談して感じたのは、

「複数の」FPさんに相談することが大事だということです。

お金の知識が全くない状態だったので、

1人の意見を聞くだけでは視野が狭くなってしまっていたと思います。

様々なFPさんの話を聞き、資産形成にも色々な方法があると分かり

我が家に最善の方法を選択することができました。

(※中には自分の利益のためだけに商品を売る人もいるようなので注意です。)

不要品を売る

主にメルカリを利用して不要品を売りました。

取引のハードルが高そう、、、

という人は、YouTubeで分かりやすく説明しているチャンネルを参考にするのも良いです。

「メルカリ」と検索するとたくさん出てきますよ!

出産後は育児で片付けどころではありませんでした。

妊娠中に可能なかぎり断捨離することをおすすめします。

とはいえ梱包にも手間ひまがかかります。

そのため、

手間ひまと、もらえるお金を天秤にかけて、納得のいく金額のもののみ売る

を心がけています。

わたしの場合は利益が500円以上になる場合のみメルカリを使用していました。

それ以下になる場合は、

- まとめて中古ショップに売りにいく

- 捨てる

の方法で処分していました。

余談ですが、家の中が片付いていると、不要な物を買わなくなるという効果もあります。

お金がたまる好循環が生まれて一石二鳥です。

積み立てNISAを始める

投資に関しては全くの無知でした。

しかし、退職してから

お金がない!ピンチ!!

という状態になったことで、まずはYouTubeで情報収集し、

「お金の大学」というチャンネルで積み立てNISAについて知りました。

今は高校で投資を学ぶの!?

興味ないなんて言っていられない!!!

でも投資なんてギャンブルみたい。。。

と思いながら、以下の方法ではじめてみました。

つみたてNISAとは何かをざっくり勉強

金融庁のホームページやYouTubeで勉強しました。

金融庁が勧めているなら安全なんだなと、ひとまず安心。

その後、YouTubeやネットで具体的な

- 口座開設方法

- 商品の選び方

を学びました。

ひとつの情報源からではなく、ネットやYouTubeなどいくつか見比べて、

自分が納得いく方法を選択しました。

楽天証券の口座を開設した

調べてみて、証券口座のおすすめは手数料の安いネット証券だとわかりました。

- SBI証券

- 楽天証券

が特にいろいろなところでおすすめされていました。

我が家は通販など楽天に馴染みが深かったので、

ポイントの付与率が上がる楽天楽天証券で口座開設しました。

もうひとつの決め手は、

とにかく楽天証券のHPがわかりやすかったことです!

つみたて投資に関して全く無知でもつい面白くて見てしまいます。

楽天証券を3年以上利用してよかったことは

- つみたて投資で楽天ポイントがたまる

- ポイントも投資に利用できる

- 100円からつみたて投資できる

- スマホで簡単に手続きや管理ができる

逆に、いまいちな点は

- ポイントの付与率が少しずつ下がっている。

今までが付与しすぎな程だったので、仕方がないかもしれませんが、、、

楽天経済圏ヘビーユーザーとしては残念です、、

口座開設は無料でスマホで簡単にできました。

子どもが生まれる前の、落ち着いている間に口座開設してしまうのがおすすめです。

少額からつみたてはじめて少しずつ額を増やした

仕事をやめて収入はゼロになりましたが、幸いこれまで貯めていた貯蓄がありました。

それを少額ずつつみたてNISA口座にうつすようにしました。

つみたてNISAはリスクが少ないと言われますが、投資は初めてで不安でした。

そのためまずは少額からはじめました。

楽天証券のつみたてNISAは月100円から可能なので安心です。

1年程経って

「積み立て投資とはこういうものなのかー」と

少し分かってきたところで、徐々に積み立てる額を増やしました。

まずは少額から、とにかく始めてみる

が第一歩で、知識は後からついてくると実感しています。

固定費の削減

固定費削減は、最初の手続きが面倒でなかなか始めるのが億劫ですよね、、

しかし我が家では、

- お金がない

- 妊娠して退職して時間ができた

をきっかけに、まとめて行いました。

我が家で取り入れた固定費削減を紹介します。

家賃が安い場所に引っ越した

新婚のテンションで新築物件を選択してしまい。。。

費用を下げるため駅から遠い場所を選んでいました。

しかし、妊娠後つらかった。。。(自業自得)

- 住んだら新築のこだわりは全くなくなった

- なのに家賃は高い

- 妊婦が駅まで歩くのが大変

そのため、

- 築年数が経っていて家賃が安い

- 周辺環境は便利(駅近)

な場所に引っ越しました。

月一万円家賃がさがった上、便がいいので車を持たずにすみ(後述)

固定費を大幅に下げることに成功しました。

余談ですが。。。

引っ越しは出産後にしましたが、大変すぎたので妊娠中にしておけばよかったです。涙

車をもたない

子どもが生まれたら車は必要だよねーと漠然と思っていました。

しかし!調べてみると、、、

- 駐車場代が高い

- 購入費が高い

- 維持費が高い(ガソリン、車検、自動車保険etc)

退職してお金ないのに、、、

数百万円の自動車を買って、その後月一万円以上の支出は無理だ!!!

と思い、すぐ諦めました。笑

車なし生活を乗り切るために工夫したこと

- 近くに駅やバス停がある場所に住む

- スーパーorコンビニ、児童館、小児科、保育園が徒歩圏内

- 万一のときは、タクシーを使う

- 大きい・重い、大変な買い物は通販を利用する

住む地域によっては、車を持たざるを得ない場合もあるかと思います。

しかし我が家では、これらの工夫で子どもが3歳になる今でも車は持たずに生活できています。

タクシーは、主に急病の時に利用しています。

一年に1、2回利用するかしないか程度です。

ケータイを格安SIMにした

楽天モバイル(現楽天アンリミテッド)に変えました。

当時毎月約7000円だったスマホの通信費が、1000円程度になりました。

- 楽天モバイルのお店で手続きして乗り換え

- データを引き継ぎも簡単

- 通信速度は概ね問題なし

田舎の実家に帰省すると、若干通信速度が遅いかな、、とも感じます。笑

しかし、ほとんどの時間Wi-Fiをつなでいるので問題ないです。

乗り換えタイミングによっては、楽天ポイントが還元される場合もあります。

要チェックです!

保険を見直した

FPに相談したときに、保険についても話を聞きました。

必要なものや不必要なものを明確にして、不必要な保険は思い切って解約しました。

我が家は夫の会社で入ることができる保険が、保険料が安いので最低限それに加入しています。

保険見直しについては、YouTubeでもいろいろなチャンネルで勉強しました。

保険は年齢や家族構成によって適宜変更が必要なものです。

今後も定期的に見直ししようと思います。

光熱費を見直した

固定費ではないですが、支出見直しには必要不可欠です。

いくつかの電力会社を比較し、楽天電気にしました。

楽天電気がおすすめの理由

- 申し込みも、管理もWebで簡単

- マイページで時間・日・月単位で使用推移が確認できる

- 楽天ポイントがたまる&使える

電気代の値上げが続いているので、今後も適宜見直していきたいです。

個人的に、お金の節約に最も効果のあるのがこの固定費の削減だったと思います。

しかしその分、手間はかかります。

最初を辛抱すれば、あとは何も考えなくても自動的に節約していけるのでぜひまずは1項目だけでも、頑張ってほしいです!

ふるさと納税を始める

総務省のHPによると

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限はあります。)

詳しくは、総務省のふるさと納税ポータルサイトをご覧下さい。

我が家では、お肉やお魚、お米を注文して食費を節約しています。

節税できて、美味しいものが食べられるなんて素敵ですよね!

我が家は楽天経済圏ヘビーユーザーなので、

ポイントがたまる楽天市場から定期的に注文しています。

まとめ

退職で一時的に収入は大きく減りました。

しかし長期的に見ると、

お金がない!をきっかけに身についたお金への意識は

産休・育休手当以上の価値があったと思います。

どの項目も、最初の手続きは面倒に感じるのが正直なところです、、、

しかし、それを頑張れば妊娠して退職し3年以上たった今、自然にお金がたまる実感があります。

この記事が、今悩んでいる妊婦さんやご家族の参考になったら嬉しいです。

コメント